Microgame ottiene certificazioni ISO 9001 e ISO 27001 e punta su gioco sostenibile

L'azienda "intende continuare a crescere, puntando anche su altri importanti temi come la sostenibilità e la parità di genere"

Microgame annuncia l'ottenimento delle certificazioni ISO 9001 e ISO 27001, "a dimostrazione dell’impegno costante dell'azienda verso la qualità, la sicurezza e l’eccellenza dei servizi. Questi risultati - si legge in una nota - rappresentano un traguardo significativo nel percorso di Microgame, che intende continuare a crescere, puntando anche su altri importanti temi come la sostenibilità e la parità di genere". Le certificazioni ISO 9001 e ISO 27001 "confermano l’impegno di Microgame nel mantenere elevati standard di qualità e sicurezza. La ISO 9001, standard internazionale per la gestione della qualità, garantisce che i processi aziendali siano ottimizzati per offrire prodotti e servizi che rispondano pienamente ai requisiti di qualità e alle esigenze dei nostri clienti. La certificazione ISO 27001, invece, conferma l’importanza attribuita alla protezione dei dati e alla sicurezza delle informazioni di clienti e partner".

Microgame ricorda di avere intrapreso un percorso che porterà l'azienda a ottenere altre certificazioni in ambiti rilevanti per il settore e per la società. Tra queste, il G4 per il gioco responsabile, la ISO 26000 per la Responsabilità Sociale e la UNI/PDR 125 per la parità di genere. Progetti, questi, che non fanno altro che sottolineare l’interesse costante per un miglioramento dei servizi offerti anche in tema di sostenibilità e gioco sicuro, nonché l’impegno profuso verso una cultura aziendale basata su inclusione e pari opportunità.

Come sottolinea il Ceo Marco Castaldo "siamo orgogliosi di aver conseguito le certificazioni ISO 9001 e ISO 27001, traguardi che rappresentano il nostro impegno per qualità e sicurezza. Questi riconoscimenti sono una base solida per continuare a migliorare il nostro operato. Il nostro obiettivo non si ferma qui: siamo determinati a consolidare il nostro percorso anche in ambiti come il gioco sostenibile, la responsabilità sociale di impresa e la parità di genere. Il nostro successo si basa sulla fiducia di clienti e partner e sull’impegno a operare con responsabilità e trasparenza. Continueremo a lavorare con dedizione per costruire un futuro sempre più inclusivo e sostenibile".

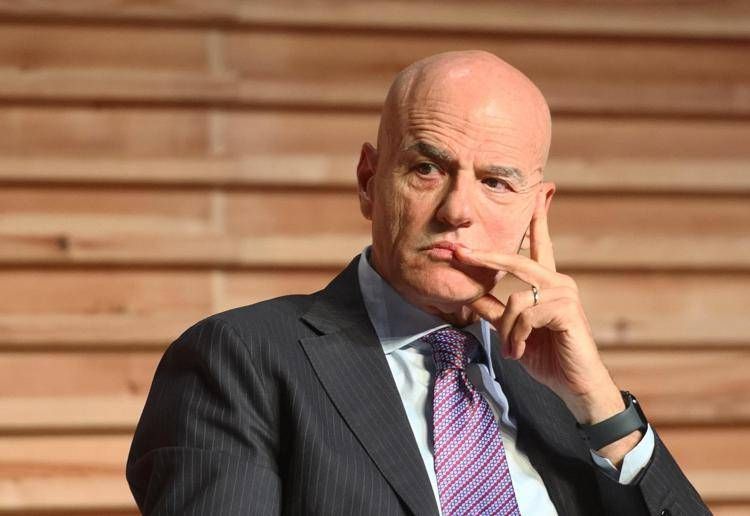

L'amministratore delegato di Eni, Claudio Descalzi, parla dei tempi per la fine della costruzione dell'impianto e

Sul nucleare "prevediamo di concludere la costruzione dell'impianto a fine 2025" e "dovremo riuscire a fare il primo test nel 2026". Lo ha affermato l'amministratore delegato di Eni, Claudio Descalzi, al 22esimo Forum Coldiretti a Roma, parlando del fatto che da tempo Eni è impegnata sulla fusione in uno spin off del Mit. L'ipotesi è di un lancio commerciale "per il 2031-2032". Dovremo riuscire, aggiunge, a "produrre più elettricità in quella che si utilizza per innescare la fusione nel 2027".

Il nucleare "è l'unica soluzione" per una decarbonizzazione delle nostre economie: "Come Eni noi siamo impegnati non nella fissione ma nella fusione da più di 10 anni". "Il nucleare deve essere fatto, dobbiamo decarbonizzare tutto quello che è industrialmente pesante, ma dobbiamo essere rapidissimi" ha aggiunto Descalzi.

"Ci sono ancora visioni ideologiche" in Europa, tra queste "c'e' quella sul biocarburante. L'Europa ancora non vuole il biocarburante, vuole l'e-fuel che è fatto da un mix di CO2 e idrogeno verde e che pagheremo 20 volte tanto". "Siamo indietro non solo sull'energia nucleare, siamo indietro su moltissime cose, e non parlo dell'Italia che tutto sommato, ha un suo mix energetico come quasi tutti i paesi del Mediterraneo che è fatto da gas e rinnovabili", ha spiegato Descalzi "in Europa solo la Francia ha una vera riserva di energia con 50 e passa stazioni nucleari che poi vende". Descalzi ha quindi specificato che il nucleare "è l'unica soluzione per abbassare i costi dell'energia".

Il fatturato del mercato cosmetico continuerà a crescere. A fine 2024 il settore raggiungerà i 648,6 miliardi di dollari, con una crescita del 3,4% rispetto al 2023. In Italia l'aumento rispetto l'anno precedente è stato del 10,5%, superando i 16,7 miliardi di euro. E il 2025 si preannuncia molto positivo, con previsioni che vedono il mercato raggiungere il valore di 670,2 miliardi di dollari, 18 miliardi di euro per l'Italia (+8% rispetto al 2024). In testa alla classifica dei paesi più performanti sono gli Stati Uniti, dove il mercato cosmetico supererà il valore di 100 miliardi di dollari alla fine dell'anno, grazie anche a una forte attenzione ai prodotti biologici e naturali.

Rallenta invece la Cina, che continua a essere il secondo mercato mondiale con un valore totale nel 2024 pari a circa 70miliardi di dollari e una crescita del 7%. La tendenza del prossimo quadriennio è di un ridimensionamento degli scambi commerciali, nonostante il Paese sia una fonte sempre nuova di tendenze e strumenti di vendita al consumatore, che influenzano l’evoluzione dell’industria a livello globale.

In Italia continua a correre l'export, con una stima positiva a chiusura del 2024 di circa 15 punti percentuali e con il livello di valore record che supererà gli 8 miliardi di euro. Per il prossimo anno, l’export dell’industria cosmetica italiana registrerà una ulteriore crescita di oltre dieci punti percentuali, per un valore che si avvicinerà a 9 miliardi di euro.

Doppia scadenza per il secondo acconto delle imposte 2024: dall’IRPEF alla cedolare secca, i termini da rispettare per partite IVA, dipendenti e pensionati alla luce delle novità del DL Fiscale

La scadenza del secondo acconto delle imposte si avvicina. La proroga al 16 gennaio 2025 prevista dall’emendamento approvato in sede di conversione del DL Fiscale non è infatti generalizzata e per molti bisognerà versare il conto dovuto entro il termine canonico.

La data da segnare in rosso sul calendario è quella del 2 dicembre, considerando che la scadenza consueta del secondo acconto del 30 novembre cade di sabato ed è automaticamente differita al primo giorno lavorativo utile.

Questo l’appuntamento che interesserà in particolare i lavoratori dipendenti e i pensionati, tenuti a versare il secondo acconto IRPEF o la cedolare secca sugli affitti.

La scadenza del 2 dicembre interessa inoltre anche le partite IVA escluse dalla proroga dei versamenti al 16 gennaio 2025, ossia in particolari i lavoratori autonomi con ricavi o compensi superiori a 170.000 euro e i soggetti diversi dalle persone fisiche.

Secondo acconto 2024: chi paga entro il 2 dicembre e chi entro il 16 gennaio 2025

L’appuntamento con il secondo acconto chiama annualmente alla cassa i contribuenti per i quali l’imposta dichiarata nell’anno supera i 51,65 euro, al netto di detrazioni, crediti d’imposta, ritenute ed eccedenze.

Due le rate previste, la prima a giugno (salvo proroghe), per la quale è possibile optare per il pagamento in più quote, la seconda a novembre dovuta invece in un’unica soluzione. Per l’anno in corso, il versamento del secondo acconto è differito a lunedì 2 dicembre.

Sono queste le regole generali da considerare, da attualizzare alla luce della proroga dei versamenti introdotta con un emendamento approvato nel corso dei lavori di conversione in legge del DL Fiscale 2025.

In particolare, per le persone fisiche titolari di partita IVA che nel periodo d’imposta 2023 dichiarano ricavi o compensi di importo non superiore a 170.000 euro, il versamento della seconda rata di acconto potrà essere effettuato entro il 16 gennaio 2025, in un’unica soluzione o in cinque rate mensili da gennaio a maggio, con scadenza fissata al 16 di ciascun mese.

La proroga dei versamenti lascerà in ogni caso fuori i contributi previdenziali e assistenziali, dovuti in ogni caso entro il 2 dicembre.

Al netto quindi delle partite IVA fino a 170.000 euro di ricavi o compens, per la restante platea di imprese e professionisti, per società ed enti, così come per la generalità dei lavoratori dipendenti e i pensionati, resta fissa in calendario la scadenza del 2 dicembre per il versamento del secondo acconto delle imposte sui redditi 2024.

Cosa si paga: IRPEF, cedolare secca, flat tax e non solo

L’appuntamento ormai dietro l’angolo per numerosi contribuenti, differito a gennaio solo per una platea ristretta, rientra tra gli adempimenti centrali dell’ultima parte dell’anno.

L’obbligo di versamento del secondo acconto interessa la generalità delle imposte dovute dai contribuenti, sulla base di quanto emerso dalla dichiarazione dei redditi.

In particolare, la scadenza riguarda la seconda quota dovuta a titolo di IRPEF, IRES, IRAP, così come l’imposta sostitutiva dovuta dai contribuenti che applicano il regime forfettario ma anche la cedolare secca sugli affitti e l’IVIE e l’IVAFE, le due imposte dovute su immobili e beni finanziari detenuti all’estero.

Sono due i metodi di calcolo che è possibile adottare per determinare l’importo dovuto:

● il calcolo con metodo storico consente di determinare il valore degli acconti sulla base di quanto versato per l’anno precedente;

● il calcolo con metodo previsionale invece consente di determinare gli acconti sulla base del reddito che si prevede di raggiungere nell’anno in corso, andando quindi a rimodulare i versamenti in caso di calo delle entrate rispetto all’annualità precedente. Il principale svantaggio consiste nel fatto che, in caso di versamento inferiore a quanto effettivamente dovuto, è prevista l’applicazione della sanzione per insufficiente versamento.

L’impatto del concordato preventivo biennale

A queste regole si affiancano le novità legate al concordato preventivo biennale: la scadenza del secondo acconto sarà l’effettivo banco di prova dell’impatto del patto fiscale e dei redditi concordati.

Sul fronte del metodo di determinazione degli acconti, in caso di calcolo storico bisognerà versare una maggiorazione di importo pari al 10% della differenza, se positiva, tra il reddito concordato e quello di impresa o di lavoro autonomo dichiarato per il periodo precedente. La maggiorazione sull’acconto IRAP calcolato con metodo storico è invece pari al 3%.

Una regola alla quale si affianca la possibilità di applicare la flat tax dal 10% al 15% sulla parte di reddito d’impresa e lavoro autonomo eccedente rispetto a quanto dichiarato nel periodo d’imposta precedente.

Come Utilizzare gli Smartwatch Huawei per il Monitoraggio...

Monitorare regolarmente la pressione sanguigna è cruciale per mantenere una salute ottimale. Gli smartwatch Huawei, dotati di tecnologia avanzata, offrono...

SuperEnalotto, numeri combinazione vincente 28 novembre 2024

Quattro '5' vincono 42.142 euro ciascuno Nessun '6' né '5+1' al concorso del Superenalotto di oggi. Realizzati invece quattro '5'...

Europa League, la traversa frena la Lazio e finisce 0-0 con...

I biancocelesti non vanno oltre ad un pareggio in casa con i bulgari Dopo 4 vittorie nelle prime 4 giornate...

Fitto pronto per Bruxelles, l’addio domani in Cdm....

Il pranzo di mercoledì al Quirinale della premier con Mattarella, rivelano fonti di Palazzo Chigi, non è stato sulle "fibrillazioni...

Arresto Netanyahu in Italia, ecco cosa ne pensano gli...

Interviste a Cannizzaro (La Sapienza), Tarfusser (ex Cpi) e Donat Cattin (New York University) Quello dell'immunità di cui godrebbe Benjamin...

Kennedy Jr: “Vaccinazioni bambini come abusi Chiesa...

Nbc News rispolvera dichiarazioni del 2019 e del 2013 I vaccini ai bambini sono come gli abusi della chiesa cattolica....

GrAudio Flash delle 19:50 del 28 novembre

GrAudio edizione delle 19:30 del 28 novembre

Giulia Cecchettin, la lista dei motivi per lasciare...

Una lista dei comportamenti controllanti e ossessivi che il suo fidanzato Filippo Turetta metteva in atto nei suoi confronti, ovvero...

Nucleare, Descalzi: “Per fusione primo test nel...

L'amministratore delegato di Eni, Claudio Descalzi, parla dei tempi per la fine della costruzione dell'impianto e Sul nucleare "prevediamo di...

Basciano, Codegoni conferma: “Mi ha minacciato, non...

L'influencer ascoltata per 5 ore in procura a Milano Sophie Codegoni non indietreggia e conferma insulti e minacce subite dall'ex...

Test medicina, Bernini ai Rettori: “Gestiamo gli...

Il ministro da Trieste, "con riforma addio a inaccettabile lancio della monetina su domande come 'chi era Sandra Milo?'" "Chiedo...

‘Nutritevi di Valori’, Mastrototaro Food e...

Amore, sole, bellezza, paesaggio, tradizione, felicità e radice: sono le parole chiave che accompagnano i nuovi prodotti per la tavola...

50 Top Pizza 2024: ‘Grosso Napoletano’ è...

Presentata a Londra la classifica '50 Top World Artisan Pizza Chains 2024' 'Grosso Napoletano' si conferma per il secondo anno...

GrAudio Flash delle 18:50 del 28 novembre

Vola la cosmetica, fatturato globale a 648 miliardi. Italia...

Il fatturato del mercato cosmetico continuerà a crescere. A fine 2024 il settore raggiungerà i 648,6 miliardi di dollari, con...

Dall’IRPEF alla cedolare secca, quando si paga il secondo...

Doppia scadenza per il secondo acconto delle imposte 2024: dall’IRPEF alla cedolare secca, i termini da rispettare per partite IVA,...

GrAudio edizione delle 18:30 del 28 novembre

Anpi, polemica con gaffe contro il francobollo per Sergio...

Pagliarulo: "Scelta politica ricordare lui e non Piazza della Loggia e Italicus". Ma in realtà il francobollo per le due...

Caos al Corvetto. Tommy Kuti: “Da noi solo per gravi...

"Da noi solo per gravi fatti di cronaca. Ascoltateci e stop al gioco dei politici''. Tommy Kuti, rapper afroitaliano non...